アコムは、即日融資を受けられる消費者金融です。

お金を借りるアプリを利用すれば、カードを使わずコンビニATMで借り入れと返済が可能。

正規の貸金業者なので、金利がおかしいことはありません。

本人を証明する書類だけで申し込めるので、急いで安全にお金を借りたい人におすすめです。

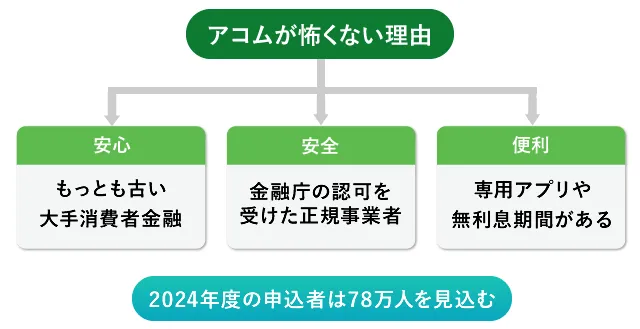

アコムって怖い?正規の消費者金融だから安心して借り入れできる

アコムは1936年に創業した、もっとも古い大手消費者金融です。

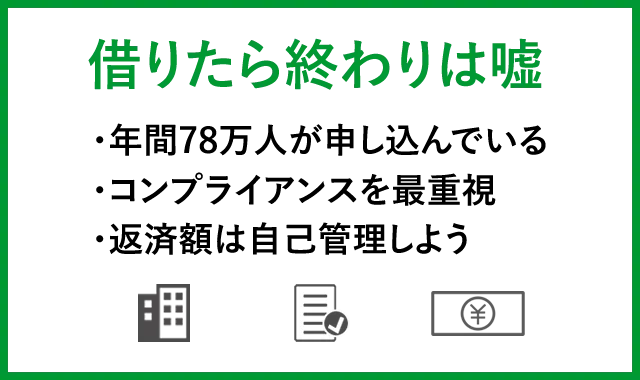

金融庁の認可を受けた事業者であり、2024年度の新規貸し付け人数は78万人を見込むほどの人気があります。

アコムは金利が高く返済できず、怖いお兄さんによる取り立ても行われるから怖い・ヤバいといわれることも。

しかし、消費者金融はどの業者も同じような金利なので、アコムだけ高いということはありません。

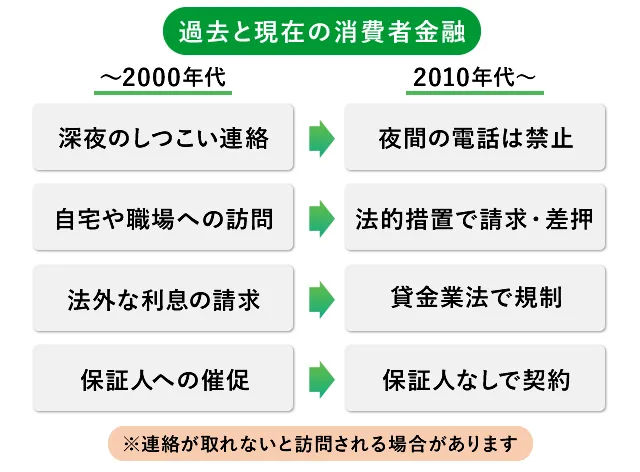

延滞時の強引な取り立ては禁止されていますし非効率であることから、現在は電話や郵便での催促を行っています。

怖いお兄さんによる取り立ては違法なのでありえない

テレビなどでよく見かける「支払えなくなったら怖い人たちが押し寄せてきて脅される…」などといった行為は違法です。

下記のような取り立ては金融庁公式サイトの強引な取立てに関する相談等でも明確に禁じられています。

ヤバい事態に発展するのは、違法な利息を請求するヤミ金からお金を借りてしまったときです。

金融庁から許可されていない業者なので、相手の都合を考えず強引な取り立てを実施します。

- 正当な理由がなく午後9時から午前8時に取り立てを行う

- 不適当な時間帯に勤務先や居宅以外の場所に電話や訪問を行う

- 反復、または継続して電話やFAXで連絡したり訪問をする

- 張り紙、落書きなどで債権者のプライバシーを明らかにする

- 勤務先を訪問して債務者、保証人を困惑させる

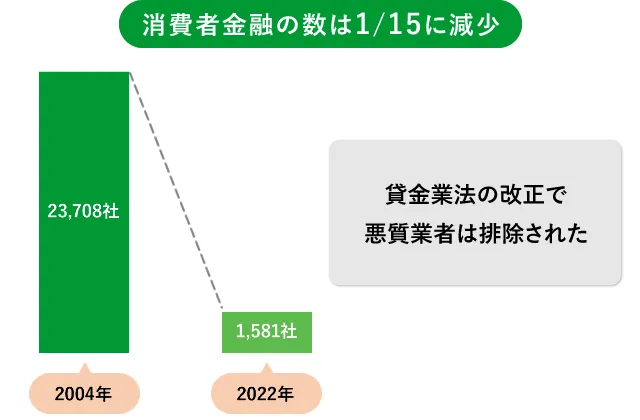

2010年に改正された貸金業法は、安心して利用できる貸金市場の構築と金利体系を適正化するために制定されました。

貸金業者の数は2004年に23,708社ありましたがこの改正により2022年には1,581社まで減少しています。

このことから怖い評判が広まって顧客に支持されない会社はすぐに淘汰されるといえるでしょう。

また会社や自宅に訪問するのは効率が悪いことから、延滞の処理は裁判所に一任するなど効率的に債務を回収する方針に切り替わっています。

アコムではカウンセリングセンターを設置して、返済の相談も積極的に受け付けています。

返済が遅れる理由としてやむを得ない事情を持っている人もいるので、強制的に回収しようとすると貸し倒れにもなりかねません。

貸し倒れは貸金業者の利益を減らすことになるため、アコムとしてはなるべく回避したいもの。

お金を借りている人の資産や生活を守るのは安定した返済にもつながりますし、アコムも企業として存続していくために必要な行動です。

アコムの金利は平均的!利息も計算しておこう

適用される金利は借りる金額に応じて法律で決められています。

元本の金額が10万円未満のときの上限金利 → 年20%

引用:日本貸金業協会 上限金利について

元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

元本の金額が100万円以上のときの上限金利 → 年15%

このことから、アコムでは金利の上限を18.0%としています。

アコムの金利は、銀行カードローンやクレジットカードのキャッシングに比べ極端に高いわけではありません。

| アコム(消費者金融) | 年3.0%~18.0% |

| アイフル(消費者金融) | 年3.0%~18.0% |

| プロミス(消費者金融) | 年4.5~17.8% |

| SMBCモビット(消費者金融) | 年3.0~18.0% |

| レイク(消費者金融) | 年4.5~18.0% |

| 三菱UFJ銀行バンクイック(銀行) | 年1.8%〜年14.6% |

| JCBカードのキャッシング(信販会社) | 年15.00%~18.00% |

プロミスの上限金利17.8%に対しても0.2%高いですが、ほとんど違いはないと考えてください。

最初は最高金利の契約になりやすい

最低金利は3.0%と4.5%がありますが、初めてカードローンを利用するときは最高金利が適用されることが多いので、どこを選んでも金利は変わりません。

なぜなら、初回利用者は利用実績がないため信頼関係ができあがっていないからです。

アコムの審査担当者からすれば、初回申込者にお金を返せる能力があることは分かっても、「毎月きちんとお金を返してくれるか」までは分かりません。

そのため、アコムをはじめて利用する人は上限金利が適用されることが多くなっています。

銀行には1%台の金利もありますが、はじめて借りる時には銀行であっても最低金利で借りられることなく、最高金利での貸し付けになるでしょう。

金利の計算方法と延滞時にかかる利息

アコムだけに限らず、各種ローンを利用するときは利息をどれくらい払っているのかを確認しておくことをおすすめします。

毎月の負担が少ない方がいいと考えがちですが、返済の合計金額を知ると「こんなに利息を支払っているのか」や「このくらいならなんとかなる」と思うかもしれません。

金利から利息額を算出するには、次の計算式にそれぞれの数値を代入してください。

利息額=借入残高×金利÷365×利用日数

例えば、借入残高が20万円、金利18.0%の場合に30日間でどれくらいの利息が発生するかと言うと、次のように計算できます。

利息額=20万円×0.18÷365日×30日=2,958円

したがって、20万円借りて金利18%のとき約1ヶ月で支払う利息は2,958円となります。

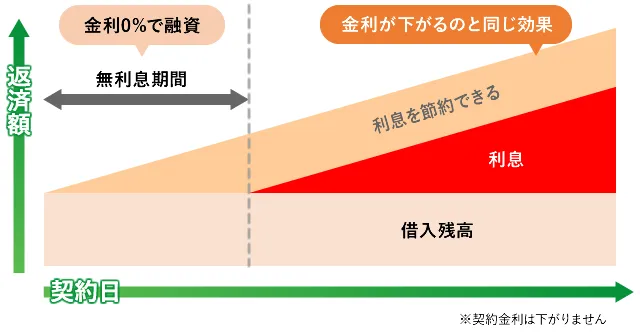

無利息期間を活用して実質的な金利を下げられる

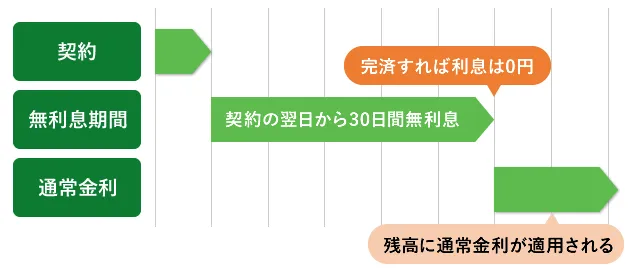

はじめてアコムに申し込みする人は、契約日の翌日から最大30日間は金利0円です。

金利0円の期間中に返済した分は金利が0円で、それ以降は残った元金に対して金利が発生します。

30日間の金利0円期間のうちに全額を返してしまえば金利は0円ですし、半分返してしまえば支払う金利総額は約半分になります。

アコムの上限金利であり18.0%では、20万円の借り入れでも1か月の利息が3,000円近くにもなり、収入が少ない人には負担がかかりやすいのが否めませんでした。

しかし、30日間の金利が0円なら実質的な金利は下がることになり、一時的な資金を必要としている人にも最適です。

>> アコム公式サイトを見てみる

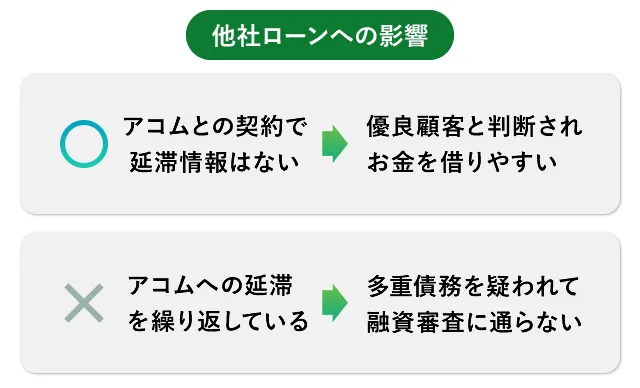

アコムで借りたら終わりは嘘!お金を借りても他社のローンは組める

アコムからお金を借りたことが原因で、他のローンを利用できなくなることはありません。

貸金業法で定められているローン審査の基準は、現在どこからお金を借りているかよりも、収入に対する支払いの金額を重視しているからです。

とはいえ消費者金融は、担保や保証人不要で簡単にお金を借りられることから、複数のカードローンを契約してしまう人が後を絶たないため、印象はよくありません。

アコムでお金を借りる際には、必要最低限の金額にとどめ、利用しない期間が長引く場合には解約するなど、消費者金融に依存していないことを示すようにしましょう。

アコムで借りていると審査担当者からの心証は良くない

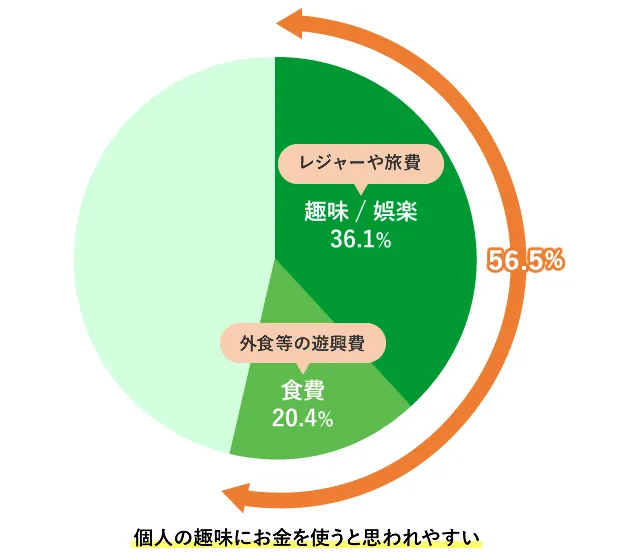

消費者金融で借りたお金は、趣味や娯楽(レジャー、旅行を含む)費として使われることが多いです。

余暇の追求や個人の満足度には際限がないので、できるだけ多くのお金を借りようとする人も。

月収は17万ほどで、アコムから10万円借りています。現在1週間程滞納しているのですが、2社目の審査が通るのか悩んでいます。通りそうな消費者金融がありましたら教えてください。

引用元:ヤフー知恵袋

貸金業者を利用している人の59.8%は、1~4社でお金を借りている調査結果もあります。

そのため、審査担当者は「遊びにお金を使っている」「複数の借り入れがあり多重債務の恐れがある」などと判断することになり、審査に落ちることもあるでしょう。

また、アコムを一度でも利用すると、お金を借りていなくても契約中の状態で信用情報は残ります。

| 信用情報 | 保存期間 |

|---|---|

| アコムへの申し込み | 6か月 |

| 融資の内容や支払状況 | 契約期間中および契約終了後5年以内 |

| ローン利用中に再調査した履歴 | 6か月間 |

信用情報はブラックリストを作っているのではなく、多重債務を防止することで安定した日常生活を確保するための施策なので、ローンを組めなくなる理由としては使われません。

信用情報に延滞などの記録がなければ「契約通りにお金を返してくれる優良顧客」として認知されます。

融資の実績がなく信用度が未知の顧客よりもアコムの融資を完済したほうが信用度は上がり、他社からもお金を借りやすくなるでしょう。

また、アコムは三菱UFJ銀行の子会社になるなど個人向け融資の専門会社として社会的に認知されており、消費者金融からお金を借りたことが審査で不利になることはないといえます。

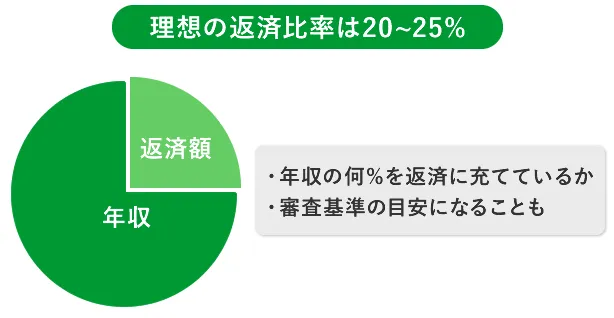

返済比率に余裕がないとローンは組めない

返済比率とは、年収に対する年間返済額の割合を示す総返済負担率(返済負担率)のことです。

いつでもお金を借りられる状態にしておくと、返済比率が上昇して借入限度額を圧迫してしまい、他のローンを組めなくなる可能性も。

無理なく返済していくための理想的な返済比率は20~25%程度です。(参考:みずほ銀行 返済比率の目安)

年収別の返済比率

| 年収 | 20% | 25% |

|---|---|---|

| 200万円 | 40万円 | 50万円 |

| 300万円 | 60万円 | 75万円 |

| 400万円 | 80万円 | 100万円 |

| 500万円 | 100万円 | 125万円 |

アコムを完済し、解約してから次の融資を受けることができれば、融資限度額に余裕が生まれ、返済能力に問題がないと判断されやすくなります。

アコムを利用しなくなったらすぐに解約しよう

アコムに申し込んだ履歴があっても、解約していることが信用情報に記載されていれば他社のローン審査で不利になることを防げます。

なぜなら、審査落ちの原因になりやすいのは返済の滞納だからです。

アコムでお金を借りても、延滞なく解約してあれば契約を遵守してくれる人と認定されるでしょう。

アコムからの借り入れがなくても、解約手続きを行わないと契約は継続していると判断されます。

アコムの解約方法

解約は、アコム総合カードローンデスクに電話するか、自動契約機(むじんくん)で手続きします。

カードの返納や書類の郵送は不要なので、電話による解約が簡単です。

解約した後に再度アコムを利用したいときは、アコムコールセンターに電話して審査を受けてからお金を借りられます。

アコムで借りてしまい、他社でローンを組めなくなることが不安な人は、アコムを解約するのがおすすめです。

>> アコム公式サイトを見てみる

アコムの利息をおさえるコツと金利を引き下げる方法

消費者金融の金利が高止まりしているのは、競合する事業者が少ないために競争原理が働きにくいからだといえます。

とはいえ、貸金業法による規制の強化で収益は落ちており、安易に低金利で提供できないという現実も。

消費者金融のデメリットは金利が高いことなので、できるだけ利息を減らして返済の負担を軽減しましょう。

アコムの利息を抑える5つの方法

- 繰り上げ返済をコツコツする

- 返済日は毎月指定期日を選ぶ

- 交渉すると金利を下げてもらえることがある

- 増額審査を受けて借り入れ額を増やす

- 他社のローンがある場合はアコムでまとめる

お金がある時は少額でも繰り上げ返済する

利息を減らすコツは、借入残高を減らすことです。

約定どおりの最低金額でしか返さない場合には、金額の大部分が利息の支払いに消えていくので、借入残高がなかなか減りません。

しかし、繰り上げて返す場合は全て元金に充当されるので、そのぶん借入残高が減っていきます。

仮に月1,000円ずつでも、利息の支払いは変わります。

資金に余裕があるときは、積極的に繰り上げしてください。

返済日は毎月指定期日を選ぶ

アコムの公式ホームページでは35日ごとをすすめていますが、利息を減らしたいなら毎月指定期日を選びましょう。

35日ごとの返済を選んでも、こまめに返していけば利息は少なくなりますが、きっちり35日ごとにすると利息が増えてしまいます。

利息は1日単位で発生するので、期間を短くすれば支払額を節約できるのです。

毎月指定期日なら、どんなに長くても30日もしくは31日ごとになるので、35日ごとよりも短期間になり利息は少なく済みます。

金利を下げる交渉ができる

延滞することなく利用実績を積み重ねることによって、アコムから優良顧客として認識してもらえるでしょう。

アコムからの信頼を得ている状態、つまり優良顧客として認められているなら、金利交渉ができる場合があります。

優良顧客になるためには、まず最低1年間は借り入れや返済を契約どおりに行ってください。アコムや他社の返済期日を守り、着実に利用実績を積むことです。

また、最初に審査を受けたときよりも年収が上がったタイミングや、他社から借りているお金を完済したときに交渉するのもおすすめです。

0120-629-215

受付時間:平日 9:00~18:00

放っておいても金利は下がりませんので、少しでも利息の支払い額を減らしたい人は金利交渉してください。

増額審査を受けて借り入れ額を増やす

消費者金融の金利は、貸金業法の上限と独自の金利設定に基づく審査の結果によって決定されます。

限度額を増やすほど自動的に金利は下がるため、交渉不要で利息を節約できます。

利息が減らないと感じたら月々の返済額を増やそう

利息ばっかり払って元金が減らないと思うのは、毎月の返済する金額が少なくて元金が減っていないからです。

カードローンは、限度額の範囲内で繰り返しお金を借りられるので、増減する借入残高に対応できるようリボ払いを採用しています。

リボ払いは毎月の返済額が一定となるため、月々の支払金額を管理しやすい支払い方法です。

ただし、無計画に借り入れを増やすと、支払残高が増えて支払いの期間が長期化することも。

返済期限を決められている分割払いと違い、毎月の負担を軽減できる分だけ返済期間が長引きます。

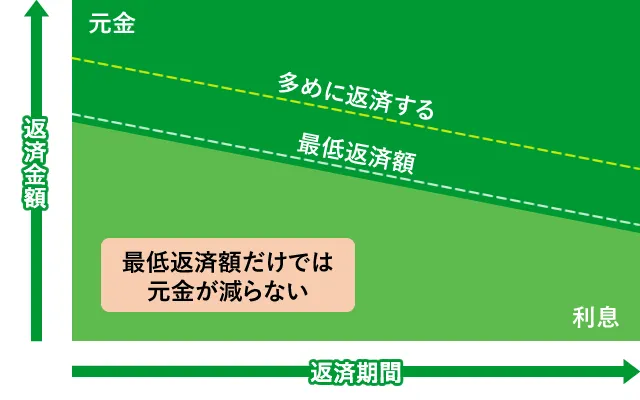

最低返済金額に上乗せして返済しよう

アコムの返済は、契約している限度額に応じて「最低でもこの金額はお支払いください」という最低返済額を決めています。

最低返済額で支払えば延滞にならないため、支払いが苦しいときには役立つ制度です。

とはいえ、実際は元金の返済を少なくすることで返済の金額を減らしているので、返済期間は長引くことになります。

負担を小さくしたいあまり、少しずつしか返済しないと利息分しか払っていない状態に。

アコムのシミュレーションによると、10万円借りたいときに毎月3,000円の支払いでは完済までに4年かかりました。

最低返済金額の計算方法

アコムの最低返済額は限度額によって決められた割合を使って計算します。

最終借入残高×返済割合

最後に、借り入れをした金額に返済割合をかけますが、この割合は限度額(1,000円未満は切上げ)によって異なりますので下記にまとめました。

| 限度額 | 返済割合 |

|---|---|

| 30万円以下 | 借入金額の4.2%以上 |

| 30万円超 | 借入金額の3.0%以上 |

利息を減らすにはなるべく多く返済し短期間で完済するか、一括で返してしまうのが唯一の方法です。

- インターネット

- 専用・提携ATM

- 銀行振込

ATMは硬貨を利用できないため、千円未満の残高は多めに入金することになり、無利息残高として残ります。アコムへ一括返済するときは、端数まで支払いできるインターネットか振り込みが最適です。

残高は毎日変動します。正確な支払金額はアコムに問い合わせしておきましょう。

リボ払いの仕組みを理解して短期での完済を目指そう

アコムの返済方式は定率リボルビング方式です。

定率リボルビング方式では、毎月支払うべき最低限の金額があらかじめ設定されています。

この最低限の金額以上を任意で支払うことができ、支払い額によって返済期間が変動します。

ですので、月々の返済額を少なくすると返済期間が長くなり、逆に多く返済すると返済期間が短くなる返済方式です。

リボ払いがわかりにくい仕組みであることは、日本クレジット協会でも公表しています。

リボ払いは、毎月の支払額を一定にすることができるので計画的な利用が可能となる便利なサービスですが、他方で、新たな買物をすると支払残高が増えることになるので、支払いの終期が延びるなど、仕組みが複雑で分かりにくい

引用元:リボ払いの特徴と利用上の注意

アコムの借入期間は信用情報にも記録されます。長期の借り入れは他のローンを組むときに不利になることもあるので、生活を圧迫しない程度にできるだけ早く完済するようにしましょう。

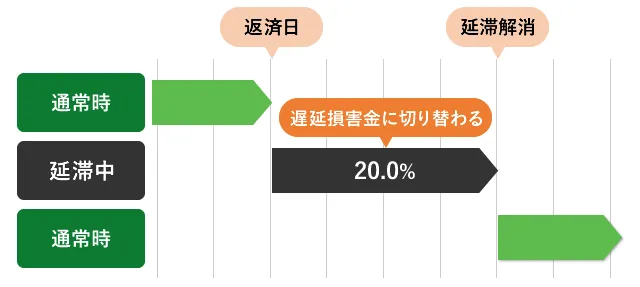

遅延損害金の金利は年率20.0%

遅延損害金=延滞したときにかかる金利です。

返済日に間に合わず延滞してしまうと通常よりも高い金利になるので注意しましょう。

遅延損害金(カードローンの場合は年率20.0%)をお支払いいただくことになります。

【計算方法】

残高×遅延損害金年率÷365日(うるう年は366日)×期限の利益の喪失日の翌日からの経過日数=遅延損害金【例】

引用:アコム よくある質問

カードローンで借入残高10万円、遅延損害金年率20.0%、期限の利益の喪失日の翌日から5日経過の場合

10万円×0.200÷365日×5日=273円

※「期限の利益の喪失」とは、返済の期日までアコムに返済を待ってもらうことを利用者側の利益とみなすことです。

期日を過ぎた日から遅延損害金の金利が適用になります。

アコムの評判は?口コミからわかるメリット・デメリット

アコムに肯定的な口コミで目立つのは「知名度があるので安心」です。

誰でも知っているので「はじめて借りるならアコム」というイメージも定着しているといえます。

無名の業者は闇金かもしれないという不安があるので、安心感を重視してアコムを選ぶ人が多いようです。

| 口コミ | 解説 |

|---|---|

| 即日融資を受けられて助かった | 申し込んだその日にお金を借りることができた点も評価されています。急にお金が必要になる可能性は誰にでもあるもの。 アコムは申し込みから最短20分でお金を借りられます。※ |

| 無利息サービスがうれしかった | やはりお金を借りる以上「金利」が何%に設定されているのかは重要なポイント。 30日以内に完済すれば利息0円なので、借り入れや返済の仕方次第では銀行カードローンよりも利息を節約できます。 |

| 簡単に申し込みができた | スマホで完結するWeb申し込みのほか、自動契約機(むじんくん)の使い方もわかりやすい仕組みです。 |

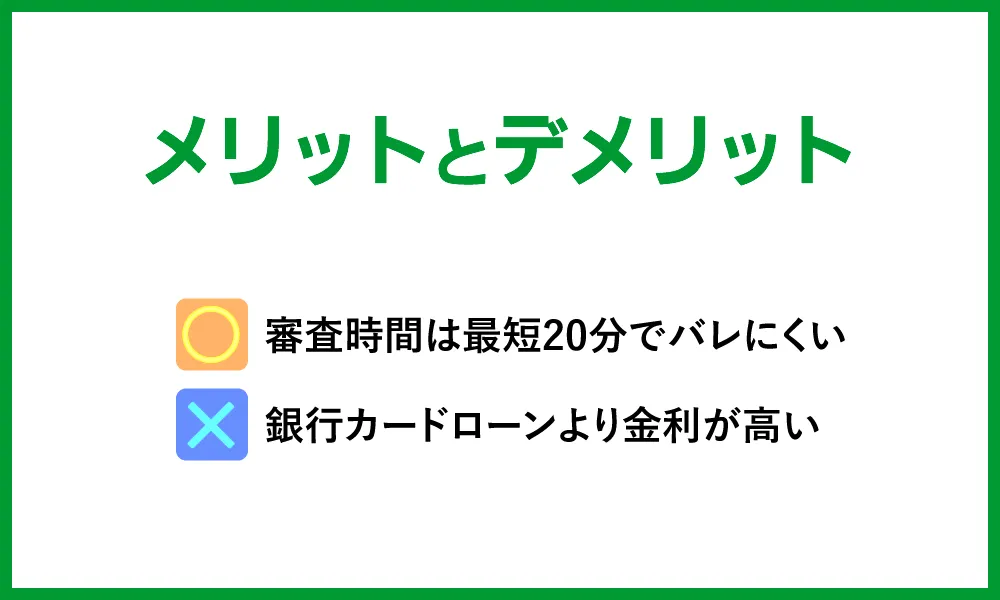

アコムの長所は、最短20分で審査結果がわかることや、原則、在籍確認なし※であることです。

他にも、カードを受け取らなくてもアプリで借り入れできるなど、お金を借りるまでの手続きがシンプルです。

短所は、銀行カードローンよりも金利が高く総量規制の対象となることから、限度額の大きな融資には向きません。

【メリット】アコムは審査が早くてバレにくい

- 最短20分で融資可能※

- 原則、在籍確認なし※

- アプリで借り入れと返済ができる

- 家族や職場にバレない

- 土日でも即日融資できる

- 契約後に限度額の増枠が可能

アコムの審査は、土日も含め9:00~21:00と長い時間受け付けているため、仕事が終わった後でも時間に余裕を持って申し込めます。

銀行のカードローンでは土曜や日曜に契約することはできません。アコムなら休日でも審査を行っているので土日関係なくお金を借りることができます。

また、原則在籍確認※なしのため、会社が休みになる土日や深夜でも融資が可能です。

契約後にスマホアプリをダウンロードすれば、カード不要でセブン銀行ATMを操作して現金を引き出せるため、原則として郵送物は不要になり周囲の人にバレません。

【デメリット】銀行カードローンより金利が高く総量規制の対象になる

- 銀行カードローンと比べて金利が高い

- 総量規制の対象になっている

- 無利息期間は契約日の翌日から始まる

- 提携ATMの手数料が有料

- 安定した収入のない人や専業主婦は利用できない

アコムは、銀行カードローンの平均金利より3%高いため、借入期間が延びるほど多くの利息を支払わなくてはなりません。

| 会社名 | 金利 |

|---|---|

| 銀行カードローン | 13.0%~15.0% |

| アコム | 3.0%~18.0% |

金利が高いのは最短20分という短時間で審査している代償でもあるため、お金を借りるときの都合に合わせて判断してください。

実際に借りられる限度額は150万円が目安

アコムは総量規制の対象となる貸金業者なので年収の1/3までしか融資を受けられません。

国税庁「令和2年分民間給与実態統計調査」によると平均給与は433万円となっており、総量規制に合わせて年収の1/3まで借り入れるとした場合、144万円が上限になります。

アコムの貸付金額別口座数構成によると100万円以上のお金を借りている人は全体の12.6%しかいないため、実際に150万円以上借りている人は少数といえるでしょう。

このことから、高額融資を希望している人は、消費者金融よりも銀行カードローンなら希望額に近い融資を受けられる可能性が高くなります。

とはいえ、近年は銀行も年収の1/3を超える貸付けを自粛している傾向にありますので、年収に見合わないお金は借りられないと考えてください。

すぐ借りないと無利息期間を無駄にしてしまう

アコムで借り入れするのがはじめての人は、契約日の翌日から最大30日間無利息です。

ただし、契約日の翌日から起算されるので、即日借り入れしないと節約できたはずの利息を払わなくてはなりません。

そのため、完済までの日数を計算してからアコムに申し込むのがおすすめです。

>> アコム公式サイトを見てみる

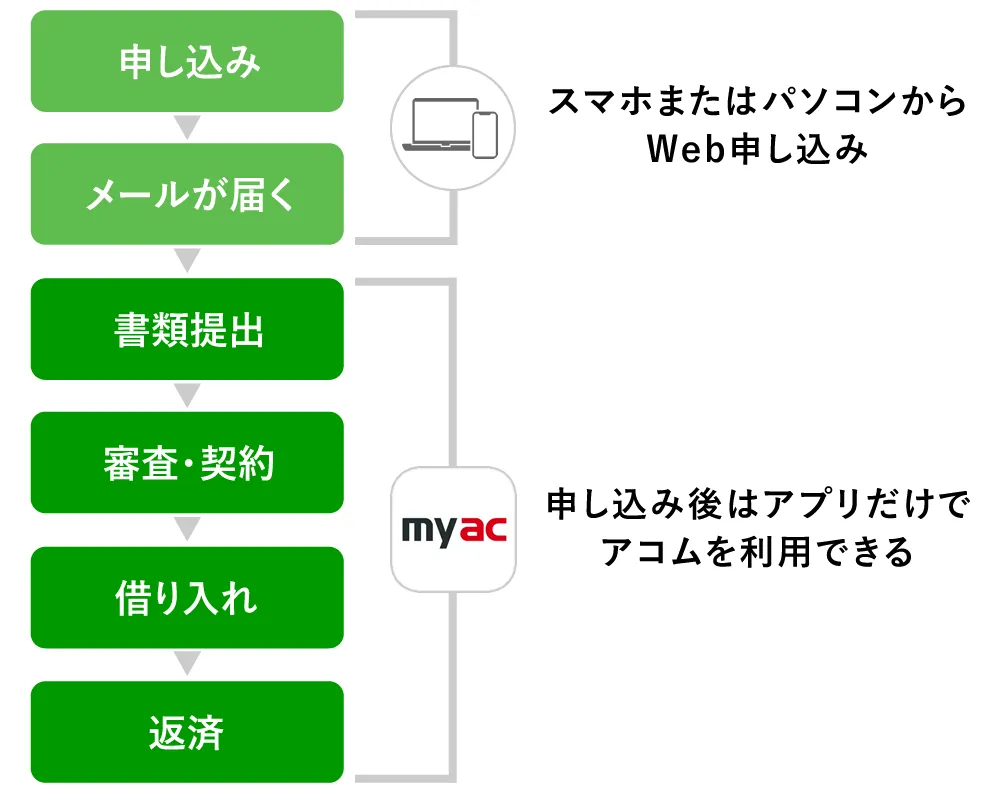

アコムの申し込み方法は4通り!最短で借りたいならWeb申し込み

アコムは申し込み方法によって審査時間やカードの受け取り方法が違うので、下記を参考にしてください。

| 申込方法 | 特徴 |

|---|---|

| Web | パソコンやスマホから申し込める。カードレス契約も可能。 |

| 自動契約機 | その場でカードを自動発行。店内のATMでお金を借りる。 |

| 電話 | 必要書類はWebかアプリまたは自動契約機で提出。受付は18時まで。 |

| 郵送 | 手続き完了まで1週間ほどかかる。 |

※自動契約機は年中無休・年末年始を除く

即日融資を希望するなら、Web申し込みか自動契約機で契約する方法を選びましょう。

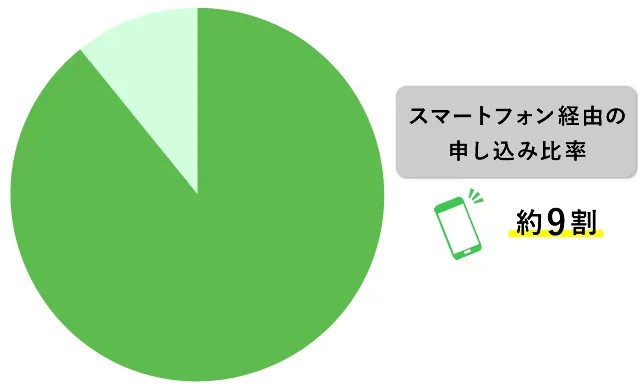

アコムのデータによると、新規申し込みの約9割はスマートフォンからです。入力フォームがスマホ用に最適化されているため、入力で手間取ることはありません。

自動契約機なら、その場で書類提出と審査が終わり最短20分※でお金を借りられます。アコムの店舗一覧はこちら。

電話申し込みは、オペレーターに相談しながら申し込み手続きをすすめられるので、パソコンやスマホの操作に不安のある人に適していますが、書類提出は自動契約機(むじんくん)に行くかWebやアプリで送信するため契約までに時間を要します。

郵送で申し込むと、申し込み書を送付してもらうところから始まるため、契約完了まで日数がかかってしまいます。

アコムの審査時間は夜9時まで!即日融資なら夕方までに申し込もう

アコムの審査時間は9:00~21:00です。

お昼休みなどの空き時間を使えるので13時前後の申し込みは多く、夜の審査は19時前後が混雑しています。

即日融資を確実に受けるためには、混雑時間を避けて審査時間に余裕のある18時までに申し込むのが理想といえるでしょう。

アコムの審査の流れ!最短20分で融資が完了する

アコムが最短20分でお金を借りられる※のは、AIによるスコアリングの判断も早くなり、原則在籍確認なし※のため手続きの時間が短縮されているからです。

アコムの審査は、申込情報をもとに属性や勤務先を調査し信用情報機関から延滞の履歴などを取得します。

その後、必要書類と申込内容を照合して間違いや虚偽はないかを確認。年収と借入限度額を比較して総量規制の範囲に収まっていれば審査は完了です。

必要書類を準備して申し込みを開始すれば、すぐに審査を開始できるため最短20分でお金を借りられます。※

本人確認確認用の書類

- 運転免許証

- マイナンバーカード

- パスポート

上記いずれかの交付を受けていない人は健康保険証。必要書類の詳細はこちら

収入証明書

下記に該当する人は収入証明を提出します。

- アコムの契約が50万円を超える

- 他社を含めた借入総額が100万円を超える

アコム公式サイトの申込画面に表示される内容に沿って手続きを進めれば、審査に必要な情報はすべて入力できます。

自動契約機(むじんくん)を利用したいときも、Webから事前申込を済ませておけば店舗へ行く前に審査結果を知ることができます。

申し込みで得られた情報を、アコムの利用者データを参考にして機械的にスコアリングします。

業種や勤続年数によって加点されることも。

信用情報機関からローンやクレジットカードの取引履歴を取得し、延滞の履歴があれば詳しく審査するために時間がかかります。

アコムは原則、在籍確認なしのカードローンです。※

申込情報と信用情報機関の情報で、申込者の勤務先を把握できるからです。

アコムから確認のために電話をかける場合は、申込書に記載された連絡先に電話がかかってきます。

スコアリングによる審査に通った後は、申し込みに必要な書類をアップロードします。

- アプリから送信

- Webからアップロード

- 店頭・自動契約機(むじんくん)に持参

書類と申し込み内容を最終点検します。借入希望額が年収の3分の1を超えていなければ総量規制は関係ありません。

審査に通ったら、カードの受け取り方法を選択しお金を借りる準備をします。

カードレスを選ぶと契約時の郵送物は原則ありません。会員ページで「電磁交付」を指定すれば明細書も郵送されません。

| カードの有無 | 融資方法 |

|---|---|

| カードあり | アコム専用または提携ATMで借りる。振込融資は会員ページで申し込む |

| カードなし | スマホアプリでセブン銀行ATMまたは振込融資 |

郵送を希望した場合は1週間程度でアコムカードが届きます。

郵送でのカード受け取りでも、会員サイトから振り込み手続きすればカード到着前に即日融資を受けられます。

店舗でのカード受け取りは、そのままアコムATMで現金の引き出しが可能です。

カードレス契約の人はアコムのスマホアプリ「myac」をダウンロードして、近所のセブン銀行ATMでお金を借りましょう。

振込融資も原則、最短10秒で24時間お金を借りられます。※金融機関により異なります。

自動契約機(むじんくん)を使いたいときも、先にWebで申し込みと審査を済ませてから自動契約機(むじんくん)に行くと契約までの時間短縮に。

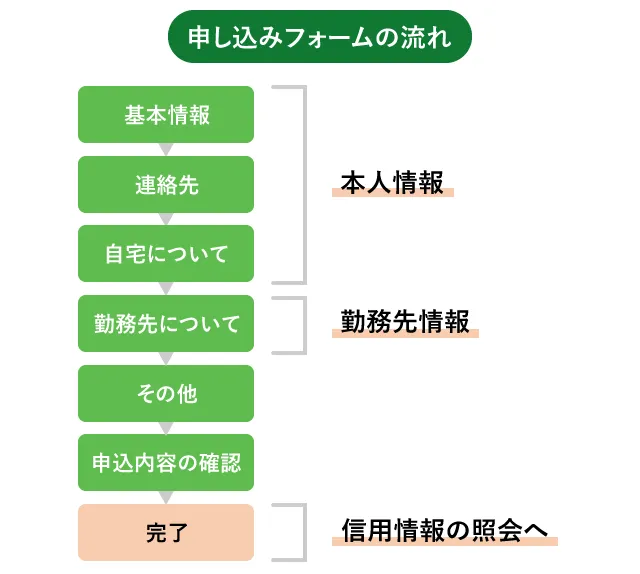

アコムの公式サイトで入力する項目は、本人情報と勤務先情報です。会社の所在地や連絡先など、忘れやすい項目は事前に調べておきましょう。

申込時の入力項目

- お客様情報:氏名、生年月日、性別、独身・既婚、メールアドレス

- 自宅情報:住所、電話番号、住居種類、入居年月、家賃・住宅ローン、家族人数

- 勤務先情報:電話番号、会社名、住所、社員数、事業内容、入社年月、勤務形態、職種、収入形態、収入、給料日、保険証種類、保険証区分、休日

- 他社借り入れ件数、金額

- 希望限度額

- 暗証番号

入力で間違ってしまうと、確認の電話ができない、審査結果のメールが届かなかった、迷惑メールフォルダに入ってしまった、などでお金を借りるまでの時間が延びてしまいます。

契約内容にアコムで確認を必要とする項目がある場合、電話がかかってくることも。

家族や会社へバレないよう、連絡先は自分の携帯電話にしておきましょう。

アコムから送られてくるメールアドレスは「acmail@online-a.com」です。指定受信を設定しているときは変更してください。

アコムの審査に通って「契約手続きのお願い」というメールが送られてきたら、必要書類を提出して契約に進みます。

アコムの審査に必要な書類は?運転免許証だけで申し込める

アコムの審査に必要な書類は「本人確認書類」と「収入証明書」のふたつがあります。

本人確認書類は必ず提出する必要があり、収入証明書は一定の条件を超える時に必要な書類です。

本人確認書類

- 運転免許証(表・裏)

- マイナンバーカード(表面のみ)

- パスポート(写真・住所表記)

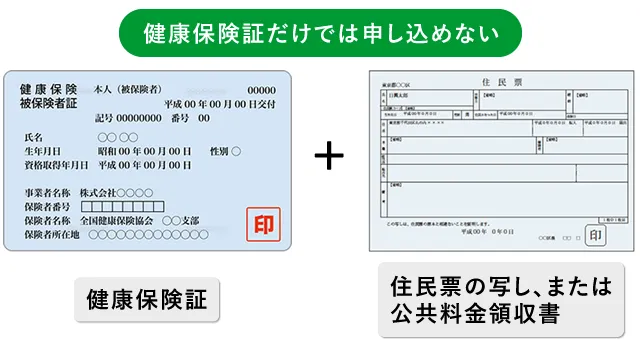

※上記いずれかの交付を受けていない人は健康保険証を提出

アコムは運転免許証さえあれば審査から融資まで手続きをすすめられるので、印鑑や公的な証明書は不要です。

運転免許証をもっていない人は、顔写真の付いた書類と公的な証明書をあわせて提出します。

金融庁から認可を受けた正規の金融事業者は、犯罪収益移転防止法により健康保険証だけではお金を借りられません。

保険証を提出する場合

保険証を提出する場合は、現在住んでいる住所が記載された下記のいずれかの書類もあわせて用意してください。

- 住民票の写し

- 公共料金の「領収書」(電気、ガス、水道、固定電話、NHKのいずれかひとつ)※携帯電話の領収書は不可

※発行日または領収日から6か月以内のものに限ります。

本人確認書類の注意事項

- 本人確認書類は有効期限内のものに限ります。

- 書類に個人番号(マイナンバー)、本籍地が記載されている場合は、個人番号、本籍地をふせんで隠すなど、写らない状態にして提出してください。

- 保険証を提出される方は、記号・番号・保険者番号・QRコードをふせんで隠すなど、写らない状態にして提出してください。

- 書類に記載された住所が現住所と異なる場合や、書類に現住所の記載がない場合は、公共料金の領収書か住民票の写しの提出が必要です。

引用:アコム必要書類

アコムは下記の書類を用意すれば外国人でも申し込みできます。

収入証明書

下記に該当すると貸金業法により収入証明書(源泉徴収票または給与明細書など)の提出が必要です。

- アコムから50万円を超える借り入れを行う

- アコムと他社を合算した借り入れが100万円を超える

収入証明は下記の書類から1点提出します。

源泉徴収票

会社から交付(再交付)される収入証明書類。

会社に勤めている人は、年末調整の後に源泉徴収票が交付されます。1年の収入が確定する12月に年末調整を行い、正確な所得税額を清算します。

その結果が記載された書類なので、年末調整後の交付です。

給与明細書

会社から交付される給与明細書・直近1か月分。

給与明細書は、一般的に毎月の給料日には手元に届くことになっています。紛失していたら会社に再発行を依頼すればもう一度発行してもらえる可能性があります。

会社によっては「理由次第で再発行可」というところもあるので、もしかすると「何に使うんですか?」と使途を聞かれるかも知れません。

所得税法では、給与明細書を渡すことが義務付けられていますので、もし会社から渡されていない人は、その旨を伝えて発行してもらうよう依頼しましょう。

発行時には「本人の氏名」「発行年月」「勤務先名(発行元)」「月収」が明記されていることを確認してください。

記載内容が手書きの場合、勤務先の社判または社印が必要です。入社が前年1月以降の人は、原則直近の給与明細書2か月分を提出します。

市民税・県民税額決定通知書

市区町村役場から交付される収入証明書類・最新年度のもの。

会社勤めの人であれば、5月または6月の給与支給時期に、会社から渡されることが多いです。

自営業やフリーランスの人ならば、6月の始め頃に市区町村から届きます。ただし、もし紛失してしまうと、他の書類とは異なり、原則として再発行されません。

地域によって、書類の名称が異なることがあるので、お住まいの市区町村役場に問い合わせてください。

課税証明書

市区町村役場または税務署で取得する収入証明書類・最新年度のもの。

「その年の1月1日時点の住所」のある市区町村役場、または地域の税務署で発行してもらえます。

発行手続きのときは、本人確認書類が必要になるため、写真付きの身分証明書(運転免許証、パスポート、個人番号カードなど)と印鑑を用意しておきます。

窓口に行けないときは郵送でも受け取れます。

提出書類の基準に合致せず再提出や不鮮明で読み取れず時間がかかってしまうことがないように、送信する書類は次のことに気を付けてください。

- 書類に個人番号(マイナンバー)や本籍地が記載されている場合は、該当箇所を塗りつぶすなどして見えないようにする。

- カメラで書類を撮影する場合、はっきりと写っているか提出前に見直す。

※マイナンバーは社会保障、税、災害対策の分野の手続のために行政機関等に提供する場合を除き、むやみに他人に見せることはできません。(引用:内閣府 マイナンバーよくある質問)

>> アコム公式サイトを見てみる

アコムの審査に落ちる理由は?ふたつの基準を満たす必要がある

アコムの審査では、返済能力と融資基準への適合を調査して融資を決定します。

返済能力のない人にお金を貸してしまうのは、アコムの損失になるだけではなく貸金業法に定められている「過剰貸付の抑制」に反してしまうからです。

また、申し込み時の年齢や他社を含めた借入金額も算出し、融資の基準と照らし合わせます。

収入が少ないと思われる人や他社借入のある人は、アコムの審査基準を確かめてから申し込むのがおすすめです。

アコムの審査に落ちるのは、お金の借りすぎに近い状態です。

審査に通らない人の特徴

無計画にお金を借りてしまう人は、下記の状況に陥ることもあることから審査に落ちやすくなります。

- 延滞を繰り返す

- 複数のローンを同時に申し込む

- 借入希望額が年収を上回る

アコムの融資基準に適合しているか

返済能力の調査とあわせて、アコムの申込条件と貸金業法の規制をクリアしているかを確認します。

アコムの申し込み条件は下記のとおりです。

- 20歳以上

- 安定した収入と返済能力がある

- アコムの基準を満たしている

18歳の人はアコムに申し込めません。なぜなら、成人年齢が引き下げられても若者への過剰貸付に対する懸念は多いためです。

若年者が返済できない多額の債務を負う「過剰与信」の危険を招きかねません。

引用元:国民生活センター

20歳以下の人がお金を借りたいときは、下記の方法がおすすめです。

- クレジットカードのキャッシングを利用する

- 後払いアプリを使う

無職の人へは貸付できない

消費者金融・銀行問わず、返済能力を超える貸付は法律で禁止されています。

返済できる収入がないのに借り入れしてしまい、多重債務を抱え生活を破綻させてしまう恐れがあるからです。

したがって、まったく収入がない専業主婦や学生、もちろん無職の人も申し込めません。

過剰貸付け等の禁止(第十三条の二)

引用:貸金業法

貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

配偶者貸付という制度では無職の専業主婦でも配偶者の収入を元に審査を受られますが、大手の消費者金融では配偶者貸付を行っていません。

パートやアルバイトで本人に毎月収入があるのなら、主婦や学生ローンは申し込み可能です。また、年金や生活保護などは収入には含まれません。

総量規制以下なら融資可能

貸金業法には「総量規制」といった制限があり、年収の3分の1までしか融資してはいけないと決められているため、上限近くまで借りていると審査は通りません。

お借り入れは年収の3分の1までです

引用:日本貸金業協会:お借り入れは年収の3分の1まで

年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借りられる合計額は、最大で100万円となります。

借り入れ希望額が大きいほど貸し倒れリスクは高まるため、消費者金融は厳しい審査を行います。

また、アコムへ申し込む前に、消費者金融などの貸金業者から借り入れをしていると審査に落ちやすくなります。

少額ずつであっても複数社から借り入れしていると「お金に困っている」と判断されてしまいます。

他社からの借り入れは審査に大きな影響を与えますので、金額・件数を少なくしておき、借り入れ希望額を最小限にして申し込みましょう。

10万円借りたいつもりであるにもかかわらず、少しでも多く借りておきたいと30万円で申し込むのは審査に通る確率を下げてしまいます。

自分自身で審査に通る可能性を下げることになるので、適当な金額設定をせず計画性を持った金額にしてください。

契約時の限度額が低くても、利用実績を積み重ねることで増額申請を行うことも可能です。

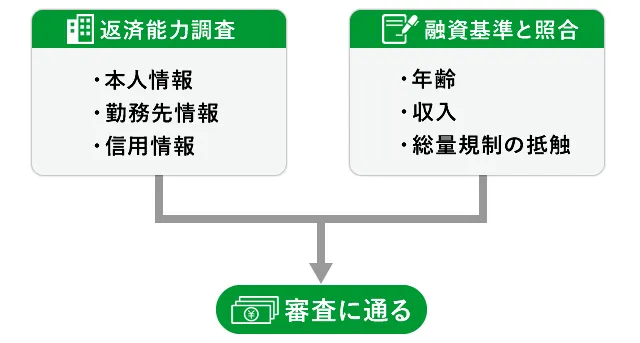

返済能力の調査と信用情報の確認方法

アコムは3つの項目で返済能力を調査します。

| 調査項目 | 内容 |

|---|---|

| 本人情報 | 申込条件に合致しているか 過去に取引があったか 住所や生年月日に虚偽はないか 住宅ローンの有無 |

| 勤務先情報 | 雇用形態 年収 職種 や企業概要 勤務年数 |

| 信用情報の照会 | 指定信用情報機関の信用情報 |

実際にアコムの公式サイトから申し込みを開始すると、調査項目の流れに沿った入力フォームになっています。

誤りがあると審査全体に影響し、融資までの時間が長くなる場合もあるので、間違いのないように入力してください。

画面の内容に沿って入力を進めていけば、審査で必要な情報は全て入力完了です。「申込み完了」のボタンを押したら審査が終わるのを待ちましょう。

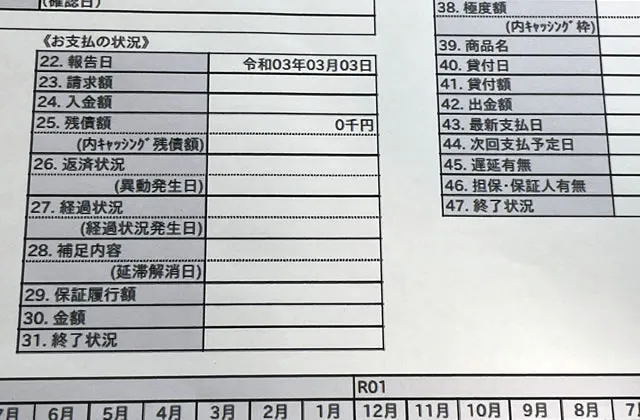

信用情報を調査した結果、過去にクレジットカードやカードローン、キャッシングなどの滞納、債務整理などをしたことがあると審査に通りにくくなります。

こういった金融事故情報は個人信用情報機関に登録されていて、5年間は記録が消えることがありません。

- 申し込み情報

- 契約情報

- 支払い情報

- 延滞情報

- 解約情報(強制解約)

申し込み情報とは新規申し込みをしたときに登録される情報で6か月間は残ります。

個人信用情報機関に登録されている内容は、審査でチェックしなければいけないことも法律で定められています。

無担保、無保証の貸付けを行うときは、信用情報機関を利用して、顧客の借入状況、既往借入額の返済状況等を調査し、その調査結果を書面に記録すること。

引用:金融庁「過剰貸付の防止」

消費者金融の提携しているCICには76,129万件の信用情報(2021年12月20日時点)が登録されています。

過去に起こした金融事故(自己破産や債務整理)は、CICなどと呼ばれる信用情報機関にて共有されています。

申し込みがあったとき銀行や消費者金融は信用情報を確認して審査の可否を決めるのです。

ブラックリストというのはこの情報を指していて、一定期間が過ぎれば内容は削除されます。

| 信用情報機関 | 情報の登録期間 |

|---|---|

| JICC | 債務整理の手続き後から最低5年間 61日以上の滞納で最低1年間 |

| CIC | 債務整理の手続き後から最低5年間 61日以上の滞納で最低1年間 |

| 全銀協 | 債務整理の手続き後から最低5年間 61日以上の滞納で最低1年間 自己破産や個人再生は手続き後、最低10年間 |

延滞などの履歴は「最低5年間保管」となっており、期間が過ぎたら絶対に消えるというわけではありません。

情報が登録されている期間については各信用情報機関でも公表しています。再び借り入れするためには履歴が消えるまで待つしかありません。

こうした情報が信用情報機関に残っていると、消費者金融の審査は落ちる可能性が高まります。

また「長期延滞や自己破産、債務整理などといった金融事故だけ把握すれば大丈夫」というわけではなく、短期間の延滞繰り返しや社内ブラックと呼ばれる状態も、審査には大きな影響を及ぼします。

社内ブラックとは、各々の消費者金融内でブラック情報が保有、共有されている状態のことを指します。

例えばアコムが保証会社となっている他のローンで延滞を起こす、虚偽の申告をする、過去に消費者金融で延滞を起こしたなどが例として挙げられます。

社内ブラック情報は個人信用情報のように記録の登録期間が決まっているわけではないので、永久的に情報が残り続けることもあります。

一度登録されると個人信用情報の記録が抹消されても、お金は借りられない可能性が高いです。

信用情報は自分でも開示請求できる

信用情報機関に情報開示請求すれば、自分の個人信用情報を確認できます。

アコムでは個人の信用情報を2つの機関から取得しています。本人であれば信用情報の開示請求ができるので、不安な人は事前に調べておきましょう。

信用情報とは、ローンやクレジットカードなどの申し込み情報や契約内容が記載されたもので、審査のときに重視される項目です。

開示請求の方法はそれぞれの機関で異なりますが、パソコンや郵送、窓口などを利用して、1000円前後の手数料を支払うことで、開示請求をすることができます。

原則として開示請求ができるのは本人のみです。

- 電話にて受付番号の取得(0570-021-717)

- 必要項目の入力

- 開示報告書を閲覧できる(PDF)

必要項目を入力すれば、15分ほどで情報を確認できます。

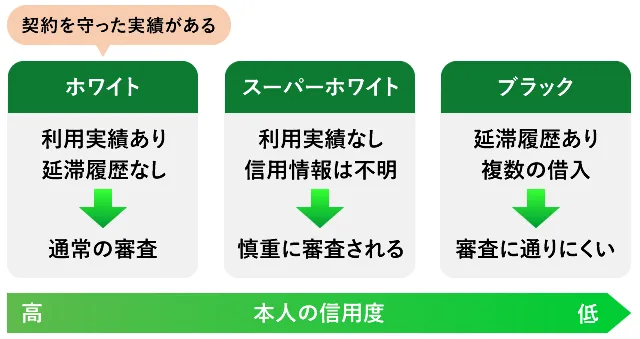

取引実績のないスーパーホワイトは審査で不利なことも

今まで全くお金を借りた経験がない、何ならクレジットカードも作っていない、という人のことを「スーパーホワイト」と言います。

その人が今までに1枚もカードを作っていないことが不自然だと捉えられてしまうのです。

過去に自己破産などの債務整理をして、その情報が消えているだけなのかどうなのかという見極めも出てくるので、金融機関はスーパーホワイトの人を敬遠する傾向にあります。

そのためスーパーホワイトに該当している人であれば、1枚でも実績としてカードを作っておくとより審査に通りやすくなります。

例えばショッピングセンター内に併設されているカード会社などに申し込みをして、一度でもそのカードで買い物をすれば立派な実績です。

お金を借りるためにカードを作って使う、というのも本末転倒な気がしますが、審査に通ることを重きに考えるのであれば、有効な手段です。

虚偽の申告はしない

どうしてもアコムの審査に通りたいために、実際の収入よりも多めに記入したり、正社員と偽って申告してはいけません。

嘘をついてお金を借りたあと、バレて詐欺に問われることも考えられるからです。

消費者金融の審査担当者はプロですから、申込者のウソはバレますし、個人信用情報機関への照会などで確認します。

なかでも「年収」「他社借り入れ状況」「勤務先」は審査において重要な項目となり、虚偽の申告が確実にバレる項目です。

審査に落ちるのは多重債務の可能性がある人

過去に金融事故があったり現時点での収入が不足していると、返済が滞る可能性があると判断されて審査に通りません。

延滞が続くと借金を重ねるようになり、貸金業法で規定している多重債務の防止にならないからです。

過去に61日以上の長期延滞といった金融事故がなかったか、他社に多額の借り入れがないかなどを見られるほか、カードローンやクレジットカード以外にも、奨学金、毎月の携帯料金、端末代の割賦支払いも調査します。

ちなみに申込書の記入間違いは審査落ちになりません。とはいえ、勤務先情報に退職している会社を書いてしまうと虚偽と判断されて審査に落ちます。

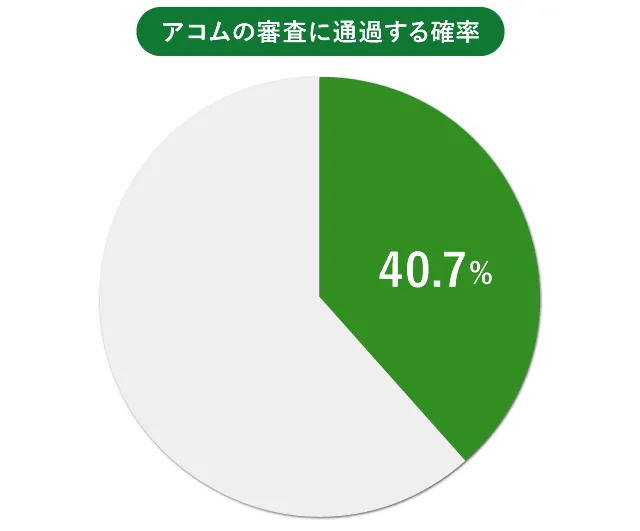

大手消費者金融の審査通過率を比較

大手消費者金融の審査通過率を比較すると、アコムの審査は甘くないことが分かりました。

消費者金融は共通の信用情報で調査することから、過去に延滞の履歴が見つかればどこの消費者金融でも審査に通りにくくなります。

一方で、消費者金融からはじめてお金を借りる人は、審査通過率の影響を受けやすいといえるでしょう。

消費者金融の2023年4月審査通過率

| 会社名 | 審査通過率 |

|---|---|

| アコム | 40.7% |

| プロミス | 42.3% |

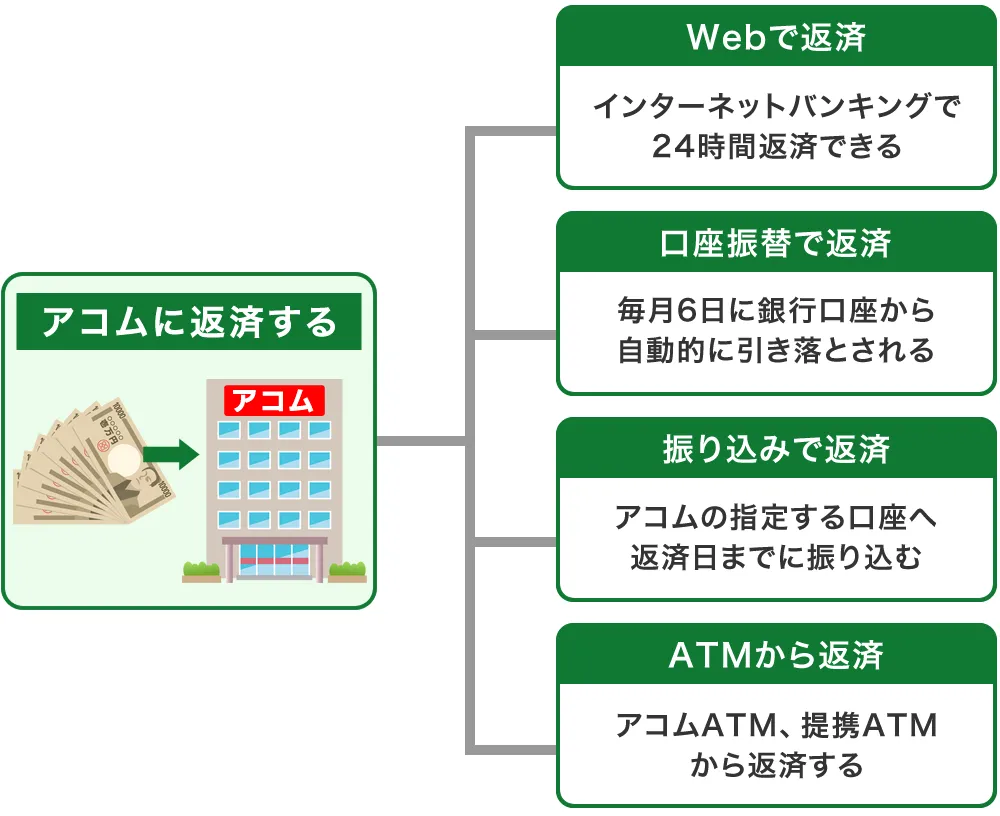

アコムへの返済は4つの方法と2つの返済日を選択する

アコムへの返済方法を選ぶときは、延滞せずに支払える方法を選びましょう。

簡単な返済方法を選んでも、返済が遅れてしまうと信用情報に記録されてしまうからです。

おすすめの返済方法は、指定日に自動で返済できる口座振替です。銀行口座の登録など手間はかかりますが、支払日を忘れていても延滞の可能性は少なくなります。

| 返済方法 | 特徴 | 内容 |

|---|---|---|

| Web | 24時間・土日可・手数料無料 | Pay-easy(ペイジー)を使う決済方法でインターネットバンキングを通じて24時間返済できます。 |

| 口座振替 | 手数料無料 | 毎月6日に銀行口座から自動引落されます。6日が休業日の場合は翌営業日が引き落とし日です。 引き落とし名義はアコムではなくSMBC自払またはSMBC(ACサービス)です。 登録から自動引き落としの開始まで2~3か月かかります。 |

| 振り込み | 自分の口座は不要 | アコム指定の口座へ自分で振り込みます。 ただし振込手数料が必要なこと、振込の時間によっては翌営業日扱いになる場合があります。 |

| ATM | 24時間・土日可 | アコムATM、提携ATMどちらも操作方法は同じです。 提携ATMは手数料がかかります。 |

短期間で完済するなら時間に関係なく支払えるWeb返済もおすすめです。

アコムのアプリ「myac」なら、セブンイレブンの営業時間内であれば24時間返済できます。

| 方法 | Web | 口座振替 | 振り込み | アコムATM | 提携ATM |

|---|---|---|---|---|---|

| Web対応 | ◯ | ◯ | ◯ | ||

| 土日対応 | ◯ | ◯ | ◯ | ||

| 来店不要 | ◯ | ◯ | ◯ | ||

| 24時間対応 | ◯ | ◯ | ◯ | ||

| 手数料0円 | ◯ | ◯ | ◯ |

返済期日は35日ごとか毎月払いから選択でき、後から変更も可能です。

口座振替(自動引落)の場合は、毎月20日締めの翌月6日返済で固定されます。

35日ごとの返済

35日ごとをすることを選んだ人は、最後に返済した翌日から数えて35日後が次の返済期日です。

ただし、各回の日が定まっていないため返済日を忘れてしまうことも。

最後に返済した日の翌日から計算すれば期日はわかりますが、1か月の日数は30日か31日ですので計算するのは面倒です。

35日以内ならいつでも返済できるため、返済日直前に支払うのではなく資金のあるときに随時返済しましょう。

また、次の返済日を忘れてしまっても会員ページで確認できます。

毎月払いの返済

月々の返済日を自分に都合のいい日を選べるので、給料日後に設定すれば支払いサイクルを作りやすく、返済忘れの防止にもなるでしょう。

ただし、指定した返済期日よりも15日以上前に入金すると前月の追加入金扱いとなり、当月分の返済には含まれません。

日にちは電話や自動契約機(むじんくん)で変更することもできます。

銀行から自動で引き落とされる口座振替は、毎月6日が返済日として決められています。

>> アコム公式サイトを見てみる

アコムのアプリ「myac」の使い方

アコムのアプリ「myac」は、生体認証でログインし、本人確認から借り入れや返済などの会員サイトと同様の各種手続きができるスマホアプリです。

「myac」の機能は以下のとおり。

- 生体認証ログイン

- 本人確認書類の提出

- スマホATMで借り入れと返済

- 利用状況の確認

- 返済期日のプッシュ通知

- クレジットカード番号の確認

- 24時間最短10秒でお振込※金融機関により異なります。

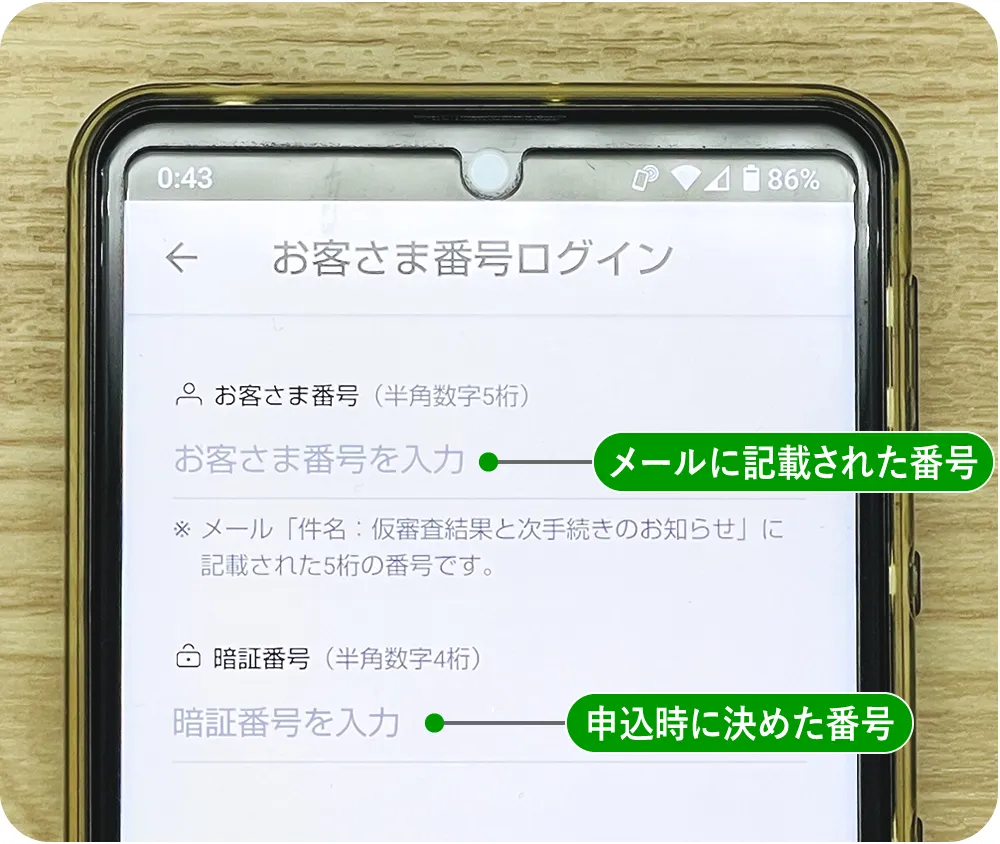

アコムにWebで申し込むと「お客さま番号」が記載された「仮審査結果と次手続きのお知らせ」メールが届きます。

お客さま番号と暗証番号を使って、アプリから本人確認書類を送信できます。

アプリをダウンロードしない人は、メールに記載されたURLから書類を提出します。

アコムのアプリ「myac」は借り入れや返済にも使えるので、スマホをお持ちの人ならアプリは先にダウンロードしておくのがおすすめです。

アコムのアプリ「myac」は、セブン銀行のスマホATMに対応しています。

24時間営業のセブンイレブンなら、メンテナンス時間を除き深夜や土日でもお金を引き出し可能。

ATMの画面に表示されるQRコードをアプリで読み込んで操作するので、契約後にアプリをインストールすればすぐに融資を受けられます。

- アプリにログイン

- 「スマホATMで借りる」を選択

- セブン銀行ATMで「スマートフォンでの取引」を押す

- ATMに表示されるQRコードをアプリで読み取る

- お金を借りる

振り込みでお金を借りたい人は、アプリから「振込で借りる」を選択します。

アコムの振込融資は24時間受け付けており、最短10秒で入金してくれます。

※金融機関により異なります。

銀行によって振込時間が異なるので、下記を参考にしてください。

三菱UFJ銀行・三井住友銀行・みずほ銀行・ゆうちょ銀行

| 日時 | 受付時間 | 振込時間の目安 |

|---|---|---|

| 月曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~23:49 | 受付完了から1分程度 | |

| 火曜~金曜 | 0:10~23:49 | 受付完了から1分程度 |

| 土日祝 | 0:10~8:59 | 当日9:30頃 |

| 9:00~19:59 | 受付完了から1分程度 | |

| 20:00~23:49 | 翌日9:30頃 |

楽天銀行

| 日時 | 受付時間 | 振込時間の目安 |

|---|---|---|

| 毎日 | 0:10~23:49 | 受付完了から10秒程度 |

振込実施時間拡大(モアタイム)金融機関

| 日時 | 受付時間 | 振込時間の目安 |

|---|---|---|

| 月曜~金曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~17:29 | 受付完了から1分程度 | |

| 17:30~23:49 | 翌営業日9:30頃 | |

| 土日祝 | 0:10~23:49 | 翌営業日9:30頃 |

モアタイムシステム参加金融機関の一覧はこちら

モアタイム非対応の金融機関

| 日時 | 受付時間 | 振込時間の目安 |

|---|---|---|

| 月曜~金曜 | 0:10~8:59 | 当日9:30頃 |

| 9:00~14:29 | 受付完了から1分程度 | |

| 14:30~23:49 | 翌営業日9:30頃 | |

| 土日祝 | 0:10~23:49 | 翌営業日9:30頃 |

※提携ATM・CDの詳細についてはアコムのホームページでご確認下さい

アコムついてよくある質問

アコムの問い合わせ先一覧と電話番号

アコムの公式サイトを見ても利用方法がわからない人は、アコムに電話をかけてオペレーターに問い合わせてみましょう。

電話が苦手な人はお問い合わせフォームからメッセージを送信できます。

電話番号は問い合わせ内容によって異なります。

アコムに問い合わせする時の電話番号の一覧は以下のとおりです。

| 内容 | 問い合わせ先 |

|---|---|

| 申し込みに関する質問や相談 | はじめての人フリーコール |

| 会員の各種問い合わせ(平日9:00~18:00) | アコム総合カードローンデスク |

| 夜間の問い合わせ、残高照会、振込融資の手続き | プッシュホンサービス24 |

| 海外からの問い合わせ | ショッピングデスク |

| アコムへの苦情・意見・要望など | お客様相談センター |

知りたい内容を伝えると、担当部署に回してくれるか、その場で答えてくれるといった対応をしてもらえます。

また「画面共有サポート」(平日9時~18時)では、Web画面を共有しながら操作方法を教えてくれます。

はじめての人向けフリーコール

はじめてアコムを利用する人専用の問い合わせ先です

TEL:0120-07-1000

フリーダイヤルなので、通話料金を気にせず相談できます。

アコムでお金を借りたいときに、申し込み条件や必要書類、お金の返しかたなど、直接オペレーターから聞きたいこともあります。

また、消費者金融からはじめて借りる人は不安な気持ちもあるもの。

そういった不安や心配事をすべて解決したうえで申し込みたいときは「はじめての人向けフリーコール」に電話を掛けてみてください。

アコム総合カードローンデスク

アコムと契約している人向けの総合問い合わせ窓口です。

TEL:0120-629-215

受付時間:9:00~18:00(平日のみ)

受付時間が平日のみとなり対応時間も限られていますので、回線が混みあうことも予想されます。

そのため、問い合わせ内容によってはプッシュホンサービスのほうが時間の短縮になります。

対応している問い合わせの主な内容は次のとおりです。

- 返済に関する変更など

- 増額申請

- 解約

- カードの紛失連絡

カードを紛失してしまったという場合も、このアコム総合カードローンデスクに連絡してください。

プッシュホンサービス24

24時間利用できる自動音声サービスです。

問い合わせ内容によっては、自動音声対応のプッシュホンサービス24で解決することもあります。

TEL:0120-134-567

(24時間受付)

対応している問い合わせ内容は次のとおりです。

- 残高照会

- 返済期日紹介

- 振込キャッシングの依頼

- 問い合わせ

なお、この内容は会員ページでも見られますので、状況に応じて使い分けると便利です。

お客様相談センター

苦情・意見・要望などがあれば、アコムのお客様相談センターに電話しましょう。

TEL:0120-036-390

「お問い合わせフォーム」でも、ページが見られない、サービスに問題があるなどの問い合わせや要望を受け付けています。

ショッピングデスク

海外からアコムに電話を掛けるときは、次の電話番号になります。

TEL:03-3537-2366

(日本の国番号「81」を頭に付けてかける)

ショッピングデスクは、次のサービスに対応しています。

- カード紛失・盗難の受付

- カードに関する問い合わせ

- 現地日本大使館の案内

海外ではカードの盗難もありえるので、被害に遭ったら速やかに連絡しましょう。

FAX ACサービスセンター受付事務係

アコムへ必要書類などを送るときは、会員ページから送信する方法ほか、FAXや郵送でも送れます。

FAX:0120-32-2345

(24時間年中無休)

郵送で送る場合は、店舗に設置された専用封筒で下記の住所へ送付します。

〒240-0005 神奈川県横浜市保土ヶ谷区神戸町134

横浜ビジネスパークウエストタワー9F

【融資時間について】※お申込時間や審査によりご希望に添えない場合がございます。

【在籍確認について】※原則、電話での確認はせずに書面やご申告内容での確認を実施